土地 取得 価額

マンションの土地建物割合ってどう計算 簡単な確認方法も紹介

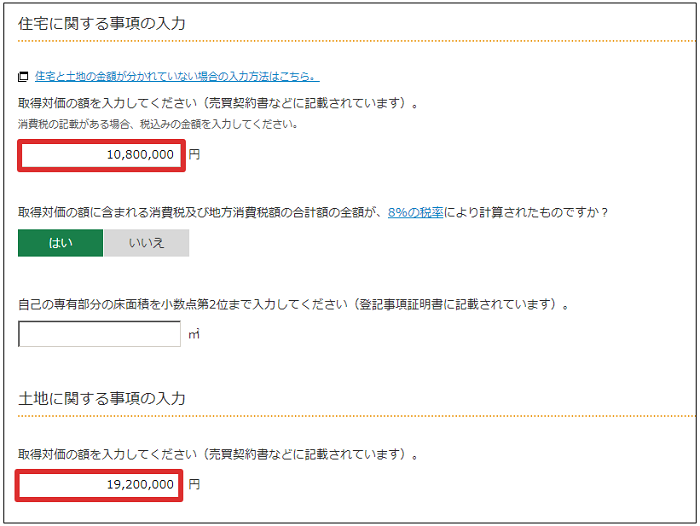

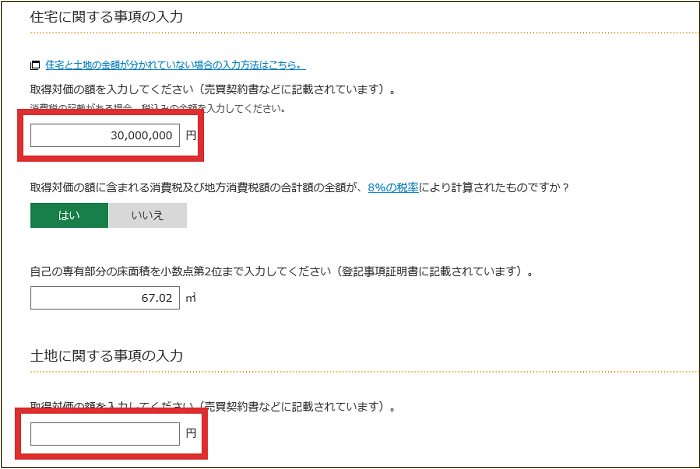

確定申告書等作成コーナー 住宅と土地の金額が分かれていない場合の入力方法

土地建物の取得価額を契約書と異なる金額で計上することは認められるのか 相続税申告 節税 税務会計顧問 東京 銀座 税理士法人レガート

売却 譲渡 した土地 建物の購入価額が分からないときの対応 調査 概算取得費 合理的な方法による推計 165 林伸幸公認会計士税理士事務所 山形県山形市

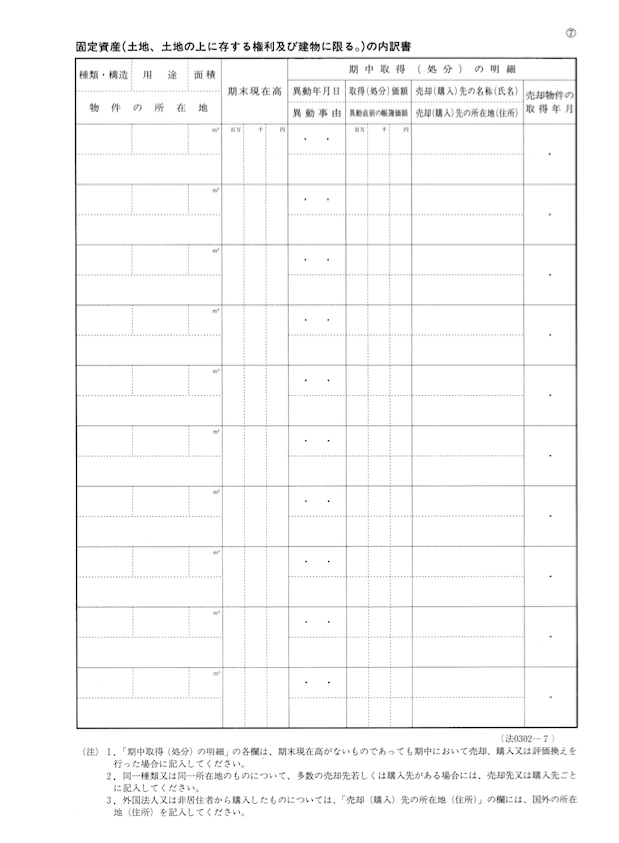

法人 固定資産の内訳書 を作成する Freee ヘルプセンター

総額表示の土地と建物 社長のミカタ

譲渡所得の取得費 本当に市街地価格指数で大丈夫?! 税理士法人トゥモローズ 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。.

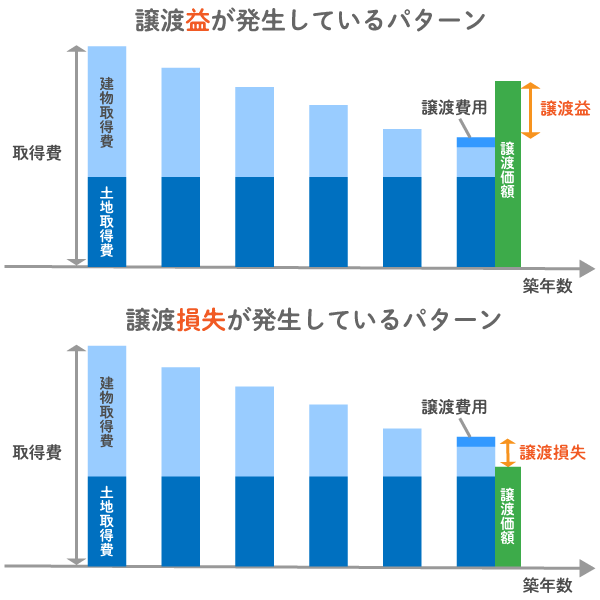

土地 取得 価額. 土地建物の取得価額の算出方法について争われた判例紹介 区分所有建物が一括購入された場合の建物の取得価額の算出基準について争われた裁判例がありますのでご紹介します。 福岡地裁 平成13年12月14日判決(税訴 第251号 順号9036). 取得価額のわからない土地を5,000万円で売却した場合 譲渡の仲介手数料 150万円 売却価額 5,000万円 - {概算取得費 5,000万円×5% + 譲渡費用 150万 }= 譲渡所得 4,600万円 概算取得費を利用する場合の注意点. 株を新たに購入し、有価証券の取得価額をさらに増やした。 路線価の価額を元に、贈与税の額が算出された。 最後の「 路線価(ろせんか) 」とは、 「 道路の値段のこと 」だと考えて下さい。 土地というのは、必ず道路に接しています。.

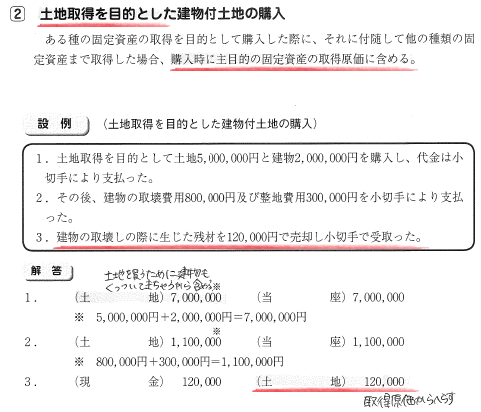

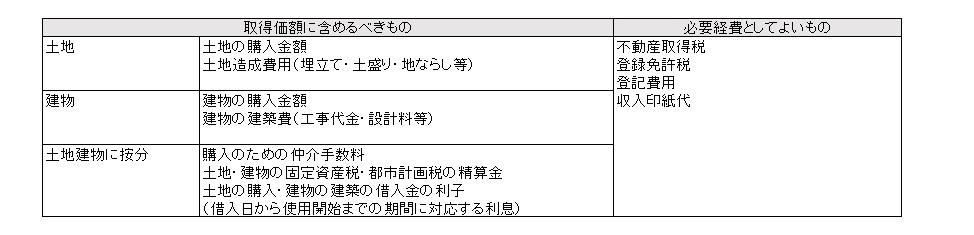

土地建物取得に際して支払う立退料などは取得原価に 含める必要があります。 また、土地の造成改良に要した費用や土地建物を 一括購入した場合で取得後1年以内に建物を 取り壊す場合のその建物の帳簿価額と取り壊し費用も 土地の取得原価になります。. 譲渡所得の取得費 本当に市街地価格指数で大丈夫?! 税理士法人トゥモローズ 東京の相続税申告・相続専門の税理士法人|相続ブログ|税理士法人トゥモローズは、東京の相続専門税理士法人です。謙虚に、素直に、誠実にお客様の相続に最善を尽くします。. 取得費が分からないとき 3261 建物の取得費の計算 3264 借入金の利子が取得費になるとき 3267 相続財産を譲渡した場合の取得費の特例 3270 相続や贈与によって取得した土地・建物の取得費と取得の時期 3273 買換えなどで取得した資産の取得費と取得の.

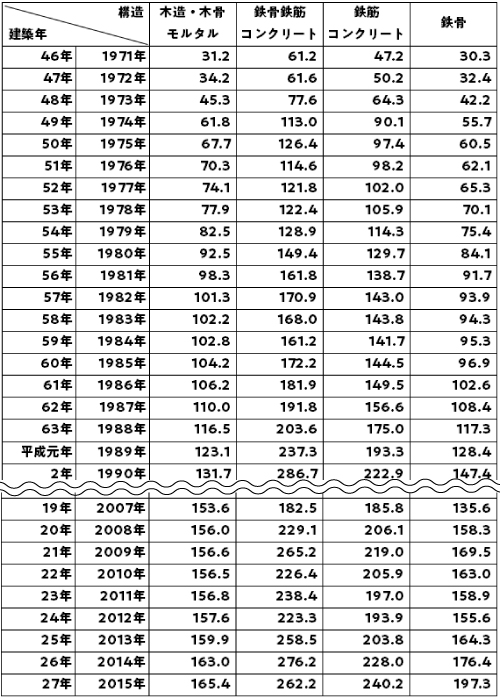

土地を利用することが明らかな場合→<建物の帳簿価額と取壊し費用の合計額> を土地の取得価額に加算する。 (所基通38-1) ↓ 消費税 建物の取得に係る消費税は、事業者が事業として譲り受けた場合は課税仕入OK. マンションの購入価額から算出した建物の価額を差し引いた金額が土地の取得価額となります。 購入時の建物の取得価額 19年(昭和63年) 鉄骨鉄筋コンクリート造:3,600円(1㎡あたり). 取得後に火事や天災などの理由なしに、 すぐに建物を取り壊した以下の裁決例・判例では、 すべてのケースで経費が否認されています。 建物の帳簿価額と取壊費用は、土地の取得価額とされています。 <平成17年1月18日裁決>.

仲介手数料の内訳が土地分と建物分に分けられない場合には土地と建物の価格の比率で案分して計算します。 ②③ 未経過分を清算する固定資産税 これらの固定資産税相当額はそれぞれ 「土地」、「建物」の取得価額 になります。.

中古の土地建物を購入した場合の固定資産の取得価額 消費税の計算 はじめろぐ

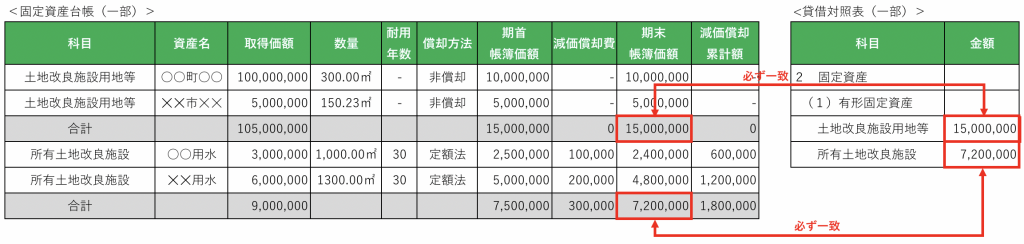

土地改良区 固定資産台帳の資産の帳簿価額と貸借対照表の資産の帳簿価額はきちんと一致させましょう 佐藤 大地 税理士事務所

固定資産税清算金って 売主は収入 買主は取得価額に ヒラカワ会計事務所

マンションなどの建物と土地を一括で購入している場合の建物の取得価額の計算のしかた 贈与や相続 譲渡など資産税 31 井上寧税理士事務所

取得価額が不明な土地 建物の譲渡所得における取得費計算 不動産 会計 税務コラム 大阪の小野山公認会計士 税理士事務所

譲渡所得税を計算する為の土地建物価額の按分方法

譲渡所得の取得費を計算する際の注意点とは 東京都中央区日本橋の石橋税理士事務所 不動産 会社決算 確定申告

不動産を購入した 土地 建物 建物付属設備の取得価額を区分する方法 Line 会計freee公式ブログ

土地建物を売った場合 建物の取得費を標準的な建築価額で計算する方法 税理士 金本英二のブログ

土地負債利子 あぁバブルの産物 確定申告の準備を始めよう 税理士

借地上の 建物の取り壊し費用 は 借地権の取得価額に含めます 土地の無償返還に関する届出書 とは何ですか 井上寧税理士事務所

確定申告書等作成コーナー 住宅と土地の金額が分かれていない場合の入力方法

取得費の計算方法 Suumo不動産売却

店舗の購入時に支払った固定資産税の月割負担金は土地と建物の取得価額に含める ワリとフランクな税理士 涌井大輔 群馬県太田市 個人事業 中小企業専門

土地建物を売った場合 建物の取得費を標準的な建築価額で計算する方法 税理士 金本英二のブログ

不動産を購入した 土地 建物 建物付属設備の取得価額を区分する方法 Line 会計freee公式ブログ

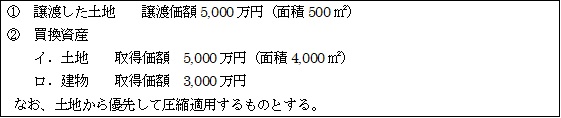

特定資産の買換えに係る圧縮記帳等 実務家のための法人税塾

不動産を購入した 土地 建物 建物付属設備の取得価額を区分する方法 Line 会計freee公式ブログ

不動産 土地の取得価額がわからない 市街地価格指数はいつでも利用できるのか

勘定科目 不動産取得税は取得価額に含めなくていい 消費税は 資格取得navi

取得費が不明な不動産の確定申告

6 法人が不動産を売却したときの税金と特例 山田コンサルティンググループ

法人税の損金経理要件をめぐる事例解説 事例23 土地建物を一括で購入した場合の建物の取得価額と減価償却費 安部和彦 税務 会計のweb情報誌プロフェッションジャーナル Profession Journal

5有形固定資産の取得原価 何が有形固定資産になるか 簿記モエ 再来

土地の取得価額に税金を含めて決算 後から更正の請求をしても法人税は還付されない 大泉町税務調査対応税理士メモ 相続税の相談ができる税理士

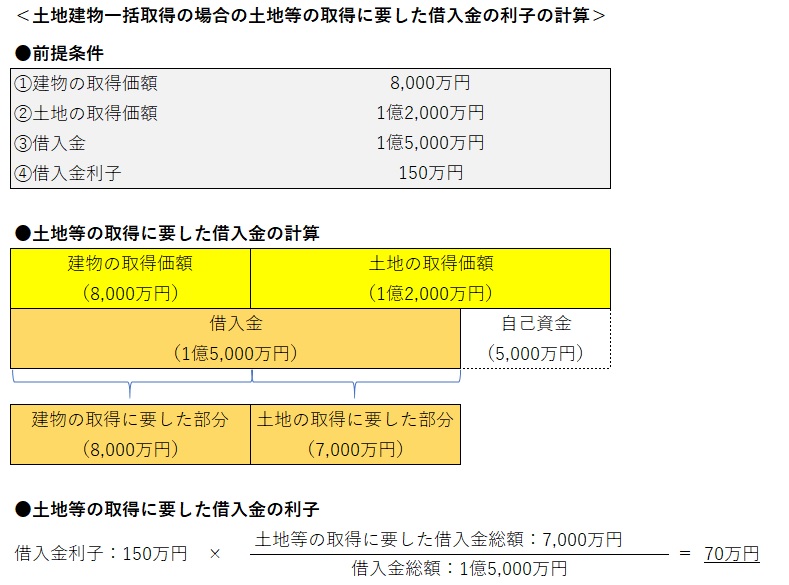

土地等の取得に要した借入金の利子 一括取得 税理士法人ディレクション

土地や建物を所有するのは法人が有利か 個人が有利か 第1回 資産活用 相続対策アドバイス 三井住友トラスト不動産

確定申告書等作成コーナー 家屋と土地の取得価格が区分されていない場合の区分方法

伊勢崎市水道事業固定資産管理規程

中古不動産 中古マンション の購入における土地 建物 建物附属設備の区分 不動産 会計 税務コラム 大阪の小野山公認会計士 税理士事務所

不動産の譲渡に係る税金 不動産 会計 税務コラム 大阪の小野山公認会計士 税理士事務所

土地と建物を一括購入した場合の取得価額の分け方 やまばた税理士事務所

土地建物を一括取得した場合の各取得価額 小林誠税理士事務所

先祖伝来の土地を建物と一括で売却 譲渡所得の取得費の計算方法は 川越市 関田和弘税理士事務所 相続税申告 クラウド会計

土地と建物を一括購入した場合の取得価額の分け方 やまばた税理士事務所

土地建物を一括取得した場合の各取得価額 小林誠税理士事務所

7 不動産を所有するのは個人か法人か 山田コンサルティンググループ

下関市過疎地域における固定資産税の特別措置条例施行規則

土地建物を一括取得した場合の各取得価額 小林誠税理士事務所

確定申告書等作成コーナー 住宅と土地の金額が分かれていない場合の入力方法

土地と建物を一括購入した場合の取得価額の分け方 やまばた税理士事務所

土地の取得価額というもの

No 3270 相続や贈与によって取得した土地 建物の取得費と取得の時期 国税庁

コラム 不動産を購入した場合に土地 建物 建物付属設備の取得価額を区分する方法 Bps税理士法人

不動産を購入した 土地 建物 建物付属設備の取得価額を区分する方法 Line 会計freee公式ブログ

住宅の売却で生じる税金と自宅や相続空き家で使える3000万円控除とは 不動産売却home4u

不動産譲渡で取得費が不明な場合の計算 税理士法人 深代会計事務所

初心者むけ 固定資産 減価償却資産 の取得価額とは 含めるモノ 含めない税金 消費税のあつかい たなか税理士事務所 山梨県中央市

取得価額の算定 土地と建物を一括購入 適正な按分方法を解説します ヒラカワ会計事務所

譲渡所得税を計算する為の土地建物価額の按分方法

所得税q Aシリーズ基礎編 9 不動産の取得価額 税理士法人 東京総合会計

土地建物を売った場合 建物の取得費を標準的な建築価額で計算する方法 税理士 金本英二のブログ

不動産の税務 土地建物の取得価額を按分する方法 福岡で税理士や会計事務所をお探しなら カナリ総合会計事務所 Tax Hacks

譲渡所得税を計算する為の土地建物価額の按分方法

この画面は減価償却費の計算に必要なデータを入力するためのものです 建物本体と附属設備 構築物等は耐用年数も異なるので全体の購入金額をそれぞれに按分する必要がありますが このシステムでは 割合を入力する方法 と 金額を直接入力する

不動産を購入した 土地 建物 建物付属設備の取得価額を区分する方法 Line 会計freee公式ブログ

不動産の課税繰延制度の基礎知識 法人の場合

Ver 4 平成29年4月 減価償却 演習 これから減価償却の演習です 全国土地改良事業団体連合会 Ppt Download

確定申告書等作成コーナー 取得費の入力の流れ 土地 建物の区分

Q157 具体例徹底解説 固定資産の取得価額に含める 付随費用 の範囲は

譲渡所得は取得費の計算が命 土地や建物の取得費について徹底解説 不動産売却のことなら すまいうる

確定申告書等作成コーナー 住宅と土地の金額が分かれていない場合の入力方法

レーダー最新

株式の取得価額の確認方法 不明な場合の対処法も解説 M A 事業承継ならm A総合研究所

三井のリハウス 譲渡所得の計算方法 取得費 年 令和2年 度税金の手引き

第2回 取得原価の決定 有形固定資産 Ey新日本有限責任監査法人

不動産譲渡で取得費が不明な場合の計算 税理士法人 深代会計事務所

土地の取得価額に含むべき 建て替え工事の取り壊し費用には要注意 解体工事の情報館

取得価額 実務家のための法人税塾

取得価額が不明の土地 taxmlの紹介 税法と税理士業務の情報

取得費不明でも譲渡所得税の計算で取得費を控除できる3つの方法

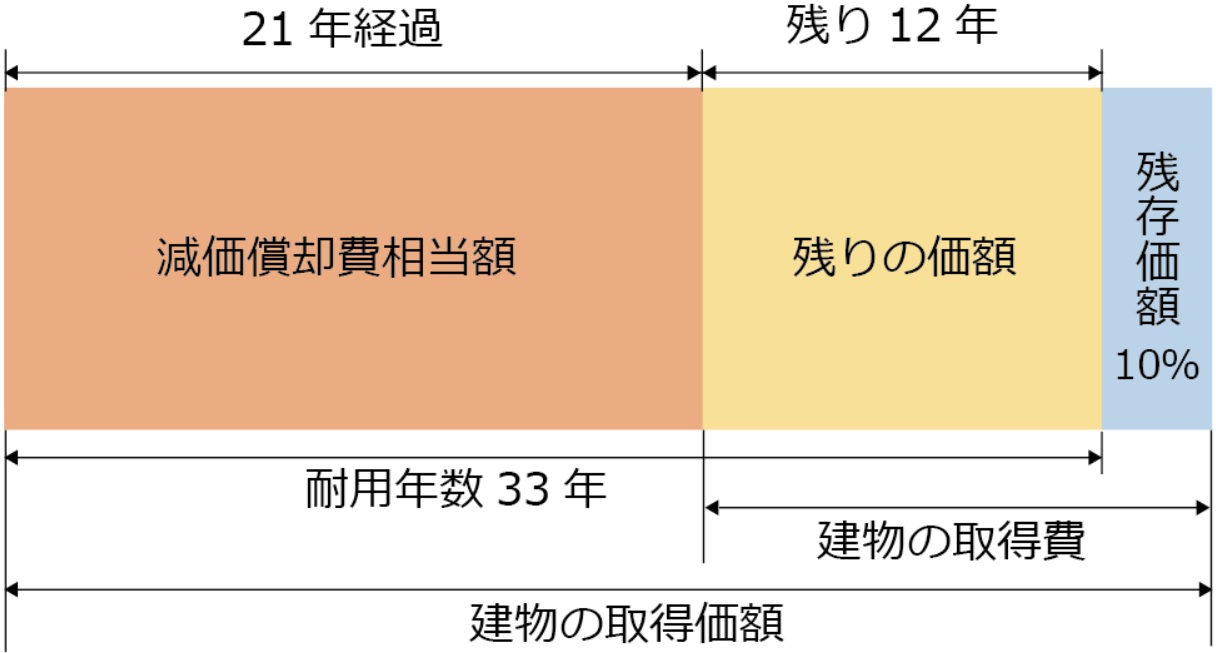

非業務用 居住用建物の取得費 減価償却費相当額 減価の額の計算法

土地の価格と建物の価格を分けて計算する方法 北急ハウジング

七宗町雇用創出に係る企業誘致の固定資産税の減免に関する要綱

第2回 取得原価の決定 有形固定資産 Ey新日本有限責任監査法人

売却価額の5 で諦めてはいけない 土地資産家のための税務講座 コラム 基礎知識 レッツプラザ 三井のレッツ